Les revenus publicitaires TV / CTV pourraient gagner 5% en 2024, à 3,8 milliards d’euros

La CTV devrait bénéficier en 2024 d’un double vent porteur : progression des raccordements au très haut débit (64 % de Français abonnés à la fibre fin septembre 2023, soit 13 points de plus qu’au printemps 2021) et montée de l’équipement en smart TV (54 %) ou autres équipements OTT (30 %) devraient continuer à porter les usages des différentes plateformes de streaming. Un environnement plus favorable, tenant notamment à l’Euro de football masculin et aux Jeux Olympiques de Paris, et une forte émulation entre les différentes composantes de cet univers (lancement de TF1+ et accélération de la plateformisation des autres groupes audiovisuels historiques, lancement de Max et arrivée de la publicité sur Prime Video, premiumisation de l’AVoD et des FAST…) permettent d’escompter une robuste progression des revenus publicitaires de l’ensemble TV / CTV (+5 %), et un total proche de 3,8 Mds€ (après 3,65 Mds€ en 2022 et 3,6 Mds€ en 2023), selon les prévisions de l’étude AVoD Market Report conduite par NPA Conseil et Médiamétrie.

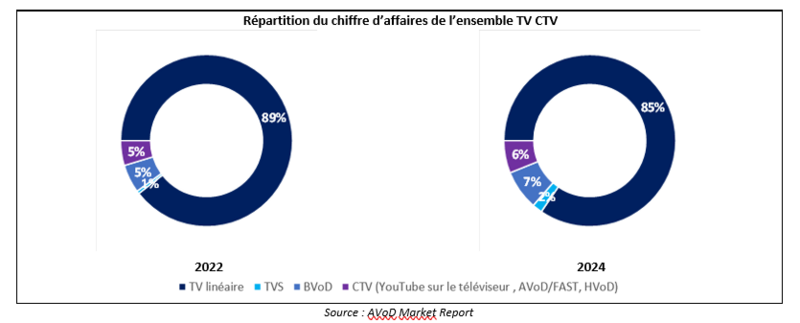

Toutes les composantes de l’ensemble TV / CTV devraient bénéficier en 2024 d’une évolution positive de leurs revenus publicitaires, mais pas au même rythme et sans que chacune, bien sûr, pèse du même poids. Les campagnes traditionnelles de spot en télévision linéaire devraient revenir dans le vert, mais avec une progression limitée (+2 %). A l’autre extrémité, HVoD (revenus publicitaires des plateformes de SVoD) et publicité segmentée (TVS) devraient être les plus dynamiques (jusqu’à +200 % pour la HVoD) … mais en partant de bases beaucoup plus limitées. Au final, la part de la télévision linéaire devrait rester proche de 85 %. Et, plus largement, celle des broadcasters (en y ajoutant la contribution de la TVS et de la BVoD) de 95 %. L’AVoD et les FAST devraient totaliser près de 30 M€ de revenus, mais rester en deçà des 1 % de part de marché. Et c’est YouTube qui attirera la majeure partie des recettes de la CTV.

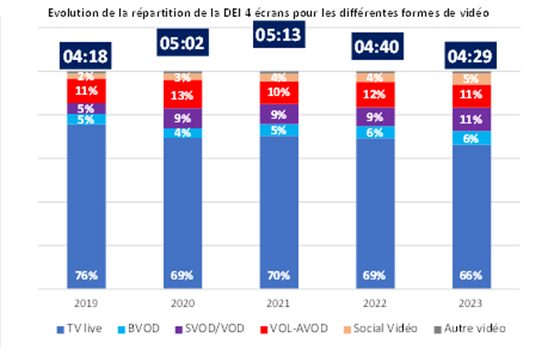

La « bataille de l’attention » destinée à confirmer ce potentiel de monétisation s’annonce d’autant plus intense que le temps consacré par les Français au visionnage de vidéo semble proche de son plafond. L’étude AVoD Market Report s’attache à analyser les ressorts d’une guerre de mouvement dans laquelle les différents compétiteurs s’attacheront à capitaliser sur leurs publics cibles et développer leurs avantages concurrentiels.

Les différentes offres de streaming vidéo et leurs publics cibles

Une guerre de mouvement annoncée pour 2024

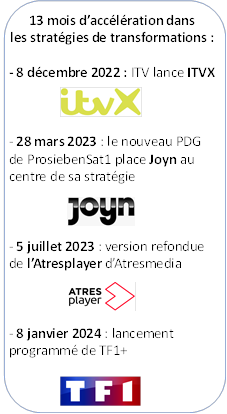

Dans la foulée du lancement de TF1+, le 8 janvier 2024, les acteurs historiques devraient tirer les bénéfices de priorités clarifiées, dans leur transition du replay à la BVoD, et dans la volonté affirmée de proposer de véritables « plateformes de destination » en capitalisant sur des fenêtres de droits allongées et en conduisant des stratégies d’hyperdistribution dans l’ensemble des environnements OTT.

Les services de SVoD conservent un potentiel de conquête important, alors que plus de 40 % des Français ne sont encore abonnés à aucun service, et plus d’un sur quatre à un seul. Mais restant sous surveillance des marchés financiers, les streamers devront optimiser le mix revenus d’abonnements d’aujourd’hui (tirés d’offres premiums aux prix relevés) et perspectives de chiffre d’affaires publicitaire de demain (le développement de la base d’abonnés aux forfaits avec publicité), tout en gardant sous contrôle investissements dans les contenus et dépenses de marketing.

L’arrivée de la publicité chez Prime Video (diffusée par défaut dès le premier jour vers l’ensemble des abonnés) pourrait représenter un game changer dans la monétisation des usages de la SVoD. Mais celle-ci ne sera effective qu’en cours d’année et fera donc surtout sentir ses effets en 2025.

YouTube et les autres services de partage de vidéo ont répliqué dans leurs offres publicitaires sur la CTV les formats usuels en télévision (le spot de 30 secondes non débrayable notamment). Mais optimiser leur monétisation suppose aussi d’augmenter la part des formats longs dans le temps de visionnage. Le lancement en Europe – et singulièrement en France – d’une offre de chaînes FAST inspirée de celle lancée début 2023 aux Etats-Unis pourrait y contribuer, sans que le groupe ait confirmé à ce stade de telles intentions.

Outre YouTube, l’AVoD et les FAST pourraient trouver de puissants amplificateurs de distribution si Amazon développe vers le marché français l’une de ses plateformes de streaming gratuit (Freevee ou Fire TV Channels) et/ou si d’autres FAI (Free, Orange ou SFR) marchent sur les traces de Bouygues Telecom et de l’accord qu’il a conclu avec Pluto TV. La premiumisation de l’offre poursuivra en 2024 le mouvement déjà relevé dans les premiers volets de l’AVoD Market Report, à l’exemple de l’arrivée attendue, sur Samsung TV Plus, d’une grande dizaine de chaînes d’Altice (dont BFM TV, RMC Story et RMC Découverte).

Mais ces passerelles croissantes entre AVoD/FAST et TNT (présence de bouquets de chaînes dans les offres de BVoD, prise en régie de plateformes d’AVoD et de FAST par des groupes de la TNT…) pourraient aussi réduire l’espace disponible pour un développement autonome.

La nouvelle mesure d’audience, nouvelle monnaie d’échange pour 2025

Les positions conquises en 2024 conditionneront également, pour les différents segments du streaming vidéo, la capacité à se préparer à l’arrivée de la mesure d’audience convergente préparée par Médiamétrie et à l’entrée en vigueur début 2025 d’une nouvelle monnaie d’échange, selon l’issue des travaux communs au SNPTV, à l’Union des Marques et à l’UDECAM.

Pour consulter l'intégralité de ce communiqué, cliquez sur l'icône de téléchargement ci-dessous.

Téléchargements

des médias

édition

définitions